Beni Mobili

Nuovi acquisti, donazioni, movimentazioni, dismissioni o riattribuzione ad agenti contabili diversi, possono invalidare la visione reale dei beni mobili appartenenti ad un inventario e il suo allineamento fisico a quello contabile. Per un’efficace gestione è necessaria una soluzione precisa, aggiornata alla normativa e flessibile.

Approccio

Il dialogo e il pragmatismo sono componenti fondamentali del nostro servizio. Dedichiamo un referente unico sempre disponibile all’ascolto e al confronto, a cui l’Ente può rivolgersi per ogni necessità e per trovare la soluzione migliore ad ogni sua specifica questione, sempre allineata all'evoluzione normativa.

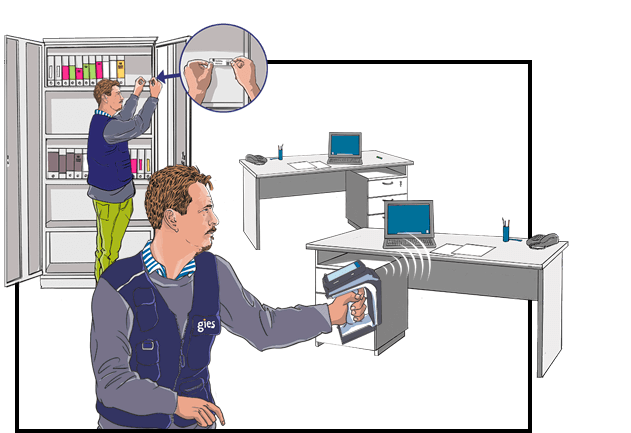

Processo

Il nostro processo metodologico è caratterizzato da un lavoro analitico e tecnologicamente avanzato. Censiamo e inventariamo i beni mobili utilizzando soluzioni performanti come la radiofrequenza “RFID UHF” e un'app mobile dedicata. Manteniamo l'inventario sempre aggiornato, semplificando le operazioni e riducendo la necessità di revisioni straordinarie.

Al termine del servizio, consegniamo un modello procedurale per la gestione dell'inventario tramite un sistema di etichettatura tecnologico. In linea con i principi Accrual, l'inventario diventa uno strumento di gestione strategica e di valore, superando la semplice logica dell'elenco statico e rappresentando il valore economico reale dell'Ente. Con il nostro servizio, mettiamo a disposizione uno strumento dinamico per analizzare, definire strategie, gestire e valorizzare le risorse.

Da adempimento a risorsa

L’armonizzazione dei processi di rendicontazione della pubblica amministrazione, in coerenza con quanto previsto dal D.lgs 118/2011 e dai principi contabili Accrual, mira a consolidare e standardizzare la qualità e la quantità delle informazioni contenute negli inventari annuali. Conoscere perfettamente quali sono le risorse, qual è il loro stato di conservazione e dove sono localizzate, dà l’opportunità di definire e applicare strategie di valorizzazione e politiche di tutela del patrimonio locale dell’Ente, soprattutto dell’immenso patrimonio culturale.

È fondamentale ragionare in termini di una suddivisione precisa dei beni dell’ente, basata sulla normativa di riferimento — in particolare sull’allegato 4/3 del D.lgs 118/2011 — e coerente con i criteri di classificazione previsti dai principi contabili Accrual.